VERSLAG VAN DE DIRECTIE

INLEIDING

"In 2025 konden we weer meer mensen met een medisch verhoogd overlijdensrisico verzekeren. In Nederland is De Hoop Maatwerkroute een succes. In de andere Europes landen waar wij al aanwezig zijn, zien wij toenemende belangstelling van distributiepartijen en verzekeraars om ons aanbod in hun assortiment op te nemen. Met de in 2025 gerealiseerde ingrijpende vernieuwing van onze bedrijfsvoering zijn wij klaar om deze kansen te grijpen.

Wij zijn trots en dankbaar dat zo veel partijen met ons willen samenwerken om onze missie verder uit te dragen."

De Directie

INLEIDING

In 2025 was er op veel plekken in de wereld sprake van politieke onrust en gewelddadige strijd. De economie ontwikkelde zich desondanks relatief gunstig. Als De Hoop merkten wij vooral de toegenomen vraag n.a.v. de betere economische omstandigheden en de groei in samenwerkingsverbanden.

De Hoop heeft een kernorganisatie van 6,0 medewerkers ( 5,0 FTE) (2024: 9,0 ; 6,6 FTE). Daarnaast leveren nog ca. twintig personen diensten voor De Hoop, vanuit andere dienstverleners, waarmee we gezamenlijk onze missie inhoud geven.

Wij werken samen met gespecialiseerde medische adviseurs die de medische beoordeling voor hun rekening nemen en ervoor zorgen dat wij maatwerk kunnen bieden. Wij werken bij voorkeur met minimaal drie medisch adviseurs, en zijn daarom verheugd dat dit jaar Kees Hovingh het team kwam versterken, ter vervanging van de in 2024 teruggetreden André Gaasbeek.

Missie en kernwaarden

De Hoop heeft als missie het bieden van financiële zekerheid aan personen met een medisch verhoogd overlijdensrisico. Al sinds de oprichting in 1905 benadrukt De Hoop de maatschappelijke verantwoordelijkheid van verzekeraars en maakt zij zich hard voor deze kwetsbare doelgroep. De Hoop streeft na om vrijwel iedereen een overlijdensrisicoverzekering te kunnen aanbieden.

De Hoop is gespecialiseerd in moeilijk verzekerbare medische overlijdensrisico’s en biedt verzekeraars de mogelijkheid tot herverzekeren hiervan. Zo kan elke verzekeraar een sociaal en maatschappelijk verantwoord acceptatiebeleid voeren en kunnen ook mensen met een medische aandoening een goede levensverzekering afsluiten.

Vanuit onze missie hebben we drie kernwaarden gedefinieerd: deskundig, zeker en maatwerk.

Deskundig

We zijn gespecialiseerd in moeilijk verzekerbare medische overlijdensrisico’s. We streven er naar om vrijwel iedereen een overlijdensrisicoverzekering te kunnen aanbieden. We zorgen dat we beschikken over de juiste medische expertise om de actuele situatie en verwachte ontwikkelingen in overlevingskansen van mensen met (complexe) medische aandoeningen in te schatten.

Zeker

Wij richten ons op zekerheid voor de langere termijn voor onze cedenten en verzekerden. Wij bieden producten die passen bij het aanvraag- en acceptatieproces van cedenten. Wij nemen het financiële risico voor deze doelgroep over. Wij zorgen voor een betrouwbare en financieel solide bedrijfsvoering.

Maatwerk

Het leveren van maatwerk voor onze verzekerden staat centraal. Onze processen en bedrijfscultuur zijn volledig ingericht om het op maat en met uiterste zorgvuldigheid, aanbieden van een passende overlijdensrisicoverzekering voor mensen met een medische aandoening. Wij behandelen met uiterste zorgvuldigheid elke polisaanvraag of -claim.

Kernactiviteit

De Hoop richt zich op overlijdensrisicoverzekeringen in Nederland, België, Duitsland, Verenigd Koninkrijk en Ierland, en op de eilanden Curaçao, Aruba en Sint-Maarten.

Ontwikkelingen in 2025

In commercieel opzicht waren er zoals verwacht significant meer nieuwe aanvragen en polissen dan in 2024. De in 2022 gestarte groeistrategie wierp ook in 2025 zijn vruchten af.

In Nederland groeiden zowel de productie vanuit de TAF Maatwerkroute, onze samenwerking met het volmachtbedrijf TAF, als vanuit De Hoop Maatwerkroute. Verzekeraars kunnen mensen met een (complexe) medische aandoening die zij geen aanbod doen, wijzen op De Hoop Maatwerkroute en daarmee een positieve bijdrage leveren aan de verzekerbaarheid van deze kwetsbare doelgroep. Allianz, a.s.r., Centraal Beheer, De Goudse Verzekeringen, FBTO, Interpolis, Nationale Nederlanden en Scildon zijn aangesloten bij dit initiatief.

Buitenlandse activiteiten

In Duitsland werken wij samen met distributeur Check24 en verzekeraar Squarelife. In 2025 is de productie verder toegenomen.

In het Verenigd Koninkrijk werkt De Hoop al jarenlang samen met de gespecialiseerde verzekeringsbroker Pulse Insurance en sinds 2023 met verzekeraar 1Edge Insurance op Guernsey. In 2024 zagen wij de productievolumes uit het Verenigd Koninkrijk nog toenemen, dit jaar bleef verdere groei helaas uit.

Wij zien Duitsland, Verenigd Koninkrijk en België als kernlanden om verder in te groeien. Wij zien veel interesse in deze landen voor ons product, en hebben met diverse distributiepartijen en verzekeraars hierover in 2025 contact gehad.

Op de Antillen werken wij met een aantal verzekeraars samen, waaronder Ennia. De samenwerkingsovereenkomst is door Ennia per 31 december 2024 opgezegd, de afronding hiervan is nog onderhanden.

Voor onze activiteiten in het buitenland hanteren we de handelsnaam DH Reinsurance. Onder deze naam is onze website ook in het Duits en Engels beschikbaar (www.dhreinsurance.com).

120-jarig jubileum

In 2025 organiseerden wij in het kader van ons 120-jarig jubileum twee evenementen. Voor al onze zakelijke relaties organiseerden wij een succesvolle bijeenkomst in Corpus in Leiden, waar onze commissaris Marcel Levi een tour d'horizon maakte door de ontwikkelingen in de medische gezondheidszorg en de gevolgen hiervan voor de levensverwachting en de verzekerbaarheid. In het kader van 'wie jarig is, trakteert', kondigden wij toen ook aan dat we de looptijd van het De Hoop Leven Fonds verlengden van 2027 naar 2035.

Voor iedereen die nu of in het verleden een bijdrage heeft geleverd aan De Hoop, organiseerden wij een gezellige en drukbezochte bijeenkomst met een borrel.

Samenwerking met ONL

De Hoop heeft jarenlang naar volle tevredenheid gebruik maken van dienstverlening van Onderlinge Nederland (ONL). In 2024 heeft ONL aangegeven de overeenkomsten voor alle diensten in 2025 te willen beëindigen. De Hoop is in 2025 op zoek gaan naar andere leveranciers. Met hulp van ONL is in 2025 een succesvolle transitie gerealiseerd van vermogensbeheer, ICT-beheer, salarisadministratie, directiesecretariaat en Interne Audit naar nieuwe dienstverleners. ONL verzorgde ook het onderhoud en ontwikkeling van de verzekeringsadministratie van De Hoop. In 2025 is door een nieuwe leverancier een vervangend systeem ontwikkeld, dat in 2026 in productie zal worden genomen. De wijziging van vermogensbeheerder had ook gevolgen voor onze beleggingsportefeuille.

Wijzigingen in beleggingsportefeuille

Bij de overgang naar een nieuwe vermogensbeheerder hebben wij onze bestaande beleggingen in aandelen en obligaties verkocht en herbelegd in fondsen van de nieuwe vermogensbeheerder, rekening houdend met de begin 2025 afgeronde ALM-studie en de fiscale gevolgen van de verkopen. Dit leidt tot een aanzienlijk hoger beleggingsresultaat dan in andere jaren en grote verschuivingen in de bijbehorende balansposten. In het gekozen aandelenfonds wordt meer in vreemde valuta belegd dan in de voorheen aangehouden aandelenportefeuille, wat zichtbaar is in het valutarisico.

'Bij De Hoop wordt elke aanvraag behandeld als maatwerk en persoonlijk beoordeeld door onze ervaren medisch adviseurs. Dankzij de unieke kennis en expertise die we hebben opgebouwd in 120 jaar kunnen we 90% van alle aanvragen accepteren.'

Resultaten 2025

De eerder genoemde ontwikkelingen zorgden voor een hoger aantal nieuwe verzekeringen in 2025 (1.256 t.o.v 1.011 ), een stijging van 24%. De kapitaalproductie nam met 35% toe van 204.108 tot 275.177.

De Hoop heeft in 2025 een winst na belastingen gerealiseerd van 19.434 (2024: 2.856). De stijging werd met name veroorzaakt door hogere (directe) beleggingsopbrengsten doordat door de overgang naar een nieuwe vermogensbeheerder een groot gedeelte van de beleggingen verkocht werd. In verband met de wijziging van vermogensbeheerder werd het overgrote deel van de bestaande beleggingsportefeuille verkocht en geherinvesteerd in fondsen bij de nieuwe vermogensbeheerder. Er wordt voorgesteld om een dividend aan de aandeelhouders uit te keren van 2.400.

Het aanwezige eigen vermogen onder Solvency II (EOF) bedraagt 68.625 (2024:64.575 ). De toename met 4.050 (na aftrek van het voorgenomen dividend) wordt voornamelijk veroorzaakt door de waardestijging van de beleggingen. Op basis van de standaardformule bedraagt de vereiste solvabiliteit 29.840 (2024:26.697). De solvabiliteitsratio ultimo 2025 bedraagt 230% (2024:242%). De solvabiliteitsratio is ten opzichte van ultimo 2024 licht gedaald bij een stijgend eigen vermogen (+4.050) en een stijgend vereist kapitaal (+3.143). De Hoop heeft als interne norm een solvabiliteitsratio vastgesteld van 200%. Zie voor de onderbouwing hiervan de risicoparagraaf. De solvabiliteitsratio is pas definitief na beoordeling door De Nederlandsche Bank van de bij haar in te dienen Solvency II-rapportage.

KERNGEGEVENS

Onderstaande kerngegevens geven een overzicht van de behaalde resultaten over de afgelopen periode en de financiële positie.

Premie vóór aftrek herverzekering

Het premie-inkomen vóór aftrek herverzekering steeg met 4% tot 6.751 (2024: 6.470).

Verzekerd bedrag

De verzekeringsportefeuille is, gemeten in verzekerd bedrag, sterker gestegen dan in 2024 (13% t.o.v. 10%). De nieuwe productie steeg ten opzichte van 2024 met 35%. Het verval nam, ten opzichte van 2024, toe met 15%. Over een periode van vijf jaar is de verzekeringsportefeuille autonoom gegroeid van 856.177 tot 1.456.746. Dat is een toename van 70% in vijf jaar tijd.

Beleggingen

De beleggingen (exclusief depotstellingen, inclusief liquide middelen) bedroegen 92.920 (2024: 90.148).

De balanswaarde van de liquide middelen per 31-12-2025 bedroeg 1.715 (2024: 1.709).

Uitkeringen

De uitkeringen vóór aftrek herverzekering bedroegen 4.671 en stegen daarmee licht (7,59%) t.o.v. 2024. De grote mutaties in 2025 betreffen afkopen, welke stegen met 66%, en de uitkeringen als gevolg van expiratie (19%).

Resultaat technische rekening

Het resultaat technische rekening is met 837 gedaald ten opzichte van 2024. Dit wordt met name veroorzaakt door een stijging van de bedrijfskosten.

Resultaat en belasting

Het effectieve belastingtarief in 2025 bedroeg 25,8% (2024: 25,4%).

Het resultaat na belasting is in 2025 met 16.578 gestegen ten opzichte van 2024.

Aan de Algemene Vergadering van Aandeelhouders wordt voorgesteld om uit de winst over het boekjaar een dividenduitkering van 2.400 te doen en het resterende positieve resultaat toe te voegen aan de Overige reserve.

Solvabiliteitspositie

Voor de vaststelling van de vereiste solvabiliteit hanteert De Hoop de standaardformule uit de Solvency II-richtlijn.

De Hoop heeft als interne norm een solvabiliteitsratio vastgesteld van 200%. Deze norm sluit aan bij een hoge kredietwaardigheid zoals dat is vastgelegd in artikel 199 van de gedelegeerde verordening EU 2015/35. Hierin is vastgelegd welke solvabiliteitsratio past bij de kredietwaardigheid van de onderneming. Bij kredietkwaliteitscategorie 1 beschikt de beoordeelde onderneming over een zeer sterk vermogen om haar financiële verplichtingen na te komen. De kans op wanbetaling bij 0,01% wordt gerelateerd aan een solvabiliteitsratio van 196%.

De Hoop wenst de bijbehorende solvabiliteitsratio (afgerond 200%) na te streven. Ultimo 2025 wordt deze interne norm behaald.

Op basis van de standaardformule bedraagt de vereiste solvabiliteit 29.840 (2024:26.697). De solvabiliteitsratio ultimo 2025 bedraagt 230% (2024:242%). De solvabiliteitsratio is ten opzichte van ultimo 2024 licht gedaald bij een stijgend eigen vermogen (+4.050) en een stijgend vereist kapitaal (+3.143).

De solvabiliteitsratio is pas definitief na beoordeling door De Nederlandsche Bank van de bij haar in te dienen Solvency II-rapportage.

Bij de berekening van de solvabiliteitscijfers is geen gebruik gemaakt van een volatility adjustment op de rentecurve. Verder wordt geen rekening gehouden met het verliescompenserend vermogen van de uitgestelde belastinglatenties, de zogenoemde LAC DT.

Voornaamste risico’s en onzekerheden

De geopolitieke onzekerheid blijft in 2025 hoog, onder meer door de oorlog in Oekraïne en de situatie in diverse werelddelen. Naast de menselijke drama’s die zich daar afspelen heeft dit impact op de economische omstandigheden. Daarnaast is er een toename van strategische competitie om economische en politieke invloed tussen China, de VS en de EU. Tenslotte is er binnen de EU op veel terreinen onderlinge verdeeldheid over te nemen maatregelen, wat de slagvaardigheid van de EU belemmert. De Hoop ondervindt hier alleen indirect effecten van, door wijzigende economische omstandigheden in de landen waarin wij opereren.

Hogere inflatie en rentes dan in het verleden versterken de economische onzekerheid. De stabilisatie van rente en inflatie heeft in 2025 tot hogere productievolumes geleid, maar (langdurige) economische onzekerheid heeft een negatief effect op de vraag naar onze producten. Daarnaast heeft langdurige inflatie een stijgend effect op de kosten van De Hoop, die niet of nauwelijks doorberekend kan worden.

Het Covid-19 virus heeft sterk aan betekenis afgenomen. Het is nog te vroeg om de langetermijneffecten op sterfte in te schatten, zeker voor de doelgroep van De Hoop. Wij hebben tot nu toe nauwelijks extra sterfte waargenomen in onze verzekeringsportefeuille. Het is te verwachten dat er vaker pandemieën van een vergelijkbare omvang voor zullen komen. Wij houden hier in onze risicoscenario’s rekening mee.

Klimaatrisico’s zullen op langere termijn waarschijnlijk een grotere rol gaan spelen in de samenleving. Het is zaak de ontwikkelingen en de maatregelen van overheden om klimaatrisico’s te beperken goed te monitoren. Vooralsnog schatten we dat de impact op De Hoop beperkt zal zijn.

Gevolgen voor De Hoop

De Hoop als aanbieder van medisch verhoogde overlijdensrisico’s is een monoliner in een marktsegment dat al een aantal jaar onder druk staat. Daarnaast is het businessmodel kwetsbaar door de marktbenadering vanuit de facultatieve herverzekeringspositie waardoor de onderneming afhankelijk is van de strategische keuzes van de primaire verzekeraar. Door terugtredende cedenten kan de continuïteit van de onderneming in gevaar komen. De eerder genoemde strategische projecten verminderen onze kwetsbaarheid hiervoor.

Ook andere factoren spelen een rol. Economisch verslechterende omstandigheden kunnen lagere inkomsten tot gevolg hebben. Verder kunnen door bijvoorbeeld ziekten of pandemieën de verzekeringstechnische resultaten onder druk komen te staan. De Hoop voert jaarlijks een Own Risk and Solvency Assessment, hierna ORSA, uit waarin een aantal stressscenario’s die betrekking hebben op genoemde dreigingen worden doorgerekend.Dit betreft ook een klimaatscenario, waarin de mogelijke effecten van het klimaatrisico worden doorgerekend en beoordeeld.

De ORSA van 2025 heeft laten zien dat er bij een aantal extreme stressscenario’s voldoende maatregelen mogelijk zijn om verslechtering van de solvabiliteitsratio te ondervangen. De continuïteit van de onderneming komt daarbij niet in gevaar.

'De Hoop wil meer kunnen betekenen voor mensen die chronisch ziek zijn of in het verleden ziek zijn geweest. Daarom hebben we een eigen fonds opgericht: het De Hoop Leven fonds. Dit fonds ondersteunt onderzoek dat een positieve bijdrage levert aan de verzekerbaarheid van mensen met een verhoogd medisch risico.'

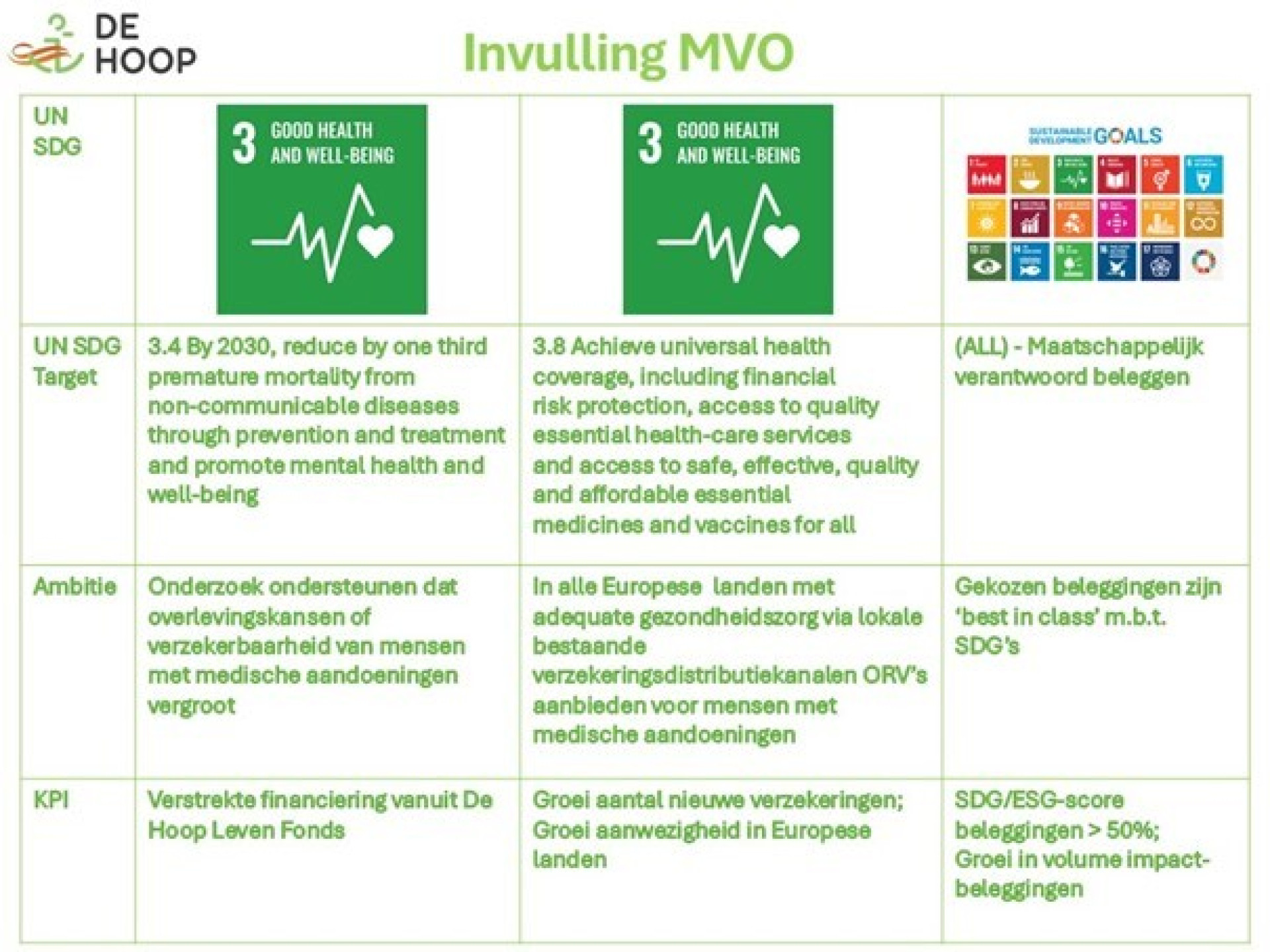

Maatschappelijk verantwoord ondernemen

Duurzaam ondernemen, impactvol ondernemen of Maatschappelijk verantwoord ondernemen (MVO) worden in Nederland vaak als synoniemen gebruikt. Men verstaat hieronder zodanig ondernemen dat de aandacht voor milieu, sociaal-ethische en winst gebalanceerd is en afgestemd is op de verwachtingen van de stakeholders (belanghebbenden) van de onderneming. Engelstalige termen voor MVO zijn Corporate (Social) Responsibility (CSR), Environment, Social & Governance (ESG) en Sustainability.

Op een aantal terreinen geven we invulling aan MVO:

- In onze missie

- Met het De Hoop Leven Fonds

- In ons beleggingsbeleid

We koppelen deze activiteiten aan Sustainable Development Goals (SDG's).

Missie

De Hoop heeft als missie het bieden van financiële zekerheid aan personen met een medisch verhoogd overlijdensrisico. We streven er naar om zoveel mogelijk mensen een overlijdensrisicoverzekering te kunnen aanbieden.

De Hoop is gespecialiseerd in moeilijk verzekerbare medische overlijdensrisico’s en biedt verzekeraars de mogelijkheid tot herverzekeren hiervan. Zo kan elke verzekeraar een sociaal en maatschappelijk verantwoord acceptatiebeleid voeren en kunnen ook mensen met een medische aandoening een goede levensverzekering afsluiten.

De Hoop Leven Fonds

De Hoop wil meer kunnen betekenen voor mensen die chronisch ziek zijn of in het verleden ziek zijn geweest. Daarom hebben we een eigen fonds opgericht: het De Hoop Leven Fonds. Dit fonds ondersteunt onderzoek dat een positieve bijdrage levert aan de verzekerbaarheid van mensen met een verhoogd medisch risico.

Beleggingsbeleid

In het kader van maatschappelijk verantwoord beleggen houden wij in onze fondkeuzes rekening met ESG-criteria (milieuaspecten, sociale aspecten en goed ondernemingsbestuur). Wij onderschrijven de Code Duurzaam Beleggen van het Verbond van Verzekeraars.

Duurzaam beleggen is een vast agendapunt van de Beleggingscommissie. De UN Principles for Responsible Investment en het United Nations Global Compact vormen richtlijnen voor het beleggingsbeleid.

We doen aan impactbeleggen door deel te nemen in het Polestar Circular Debt Fund.

CORPORATE GOVERNANCE

Statutair is vastgelegd dat de aandelen van de vennootschap in handen zijn van Nederlandse levensverzekeraars. De aandelen zijn niet vrij verhandelbaar. Er zijn drie aandeelhouders, namelijk Nationale-Nederlanden Levensverzekering Maatschappij N.V., AEGON Levensverzekering N.V. (sinds medio 2023 onderdeel van ASR Nederland N.V.) en Onderlinge Levensverzekering-Maatschappij „’s-Gravenhage” U.A.

De Hoop is niet beursgenoteerd en daardoor niet verplicht om de Nederlandse Corporate Governance Code na te leven. Als ‘organisatie van openbaar belang’ wordt uiteraard wel aandacht gegeven aan de beginselen van deugdelijk ondernemingsbestuur en de relevantie van de principes en best practice-bepalingen van de Corporate Governance Code. Waar van belang worden elementen daarvan integraal of in aangepaste vorm toegepast.

Gedragscode Verzekeraars

De Hoop onderschrijft de kernwaarden die zijn vastgelegd in de Gedragscode Verzekeraars en leeft de bepalingen en gedragsregels van deze code na. De Raad van Commissarissen (RvC), Directie en medewerkers hebben de eed of belofte financiële sector afgelegd.

Beloningsbeleid

Het beloningsbeleid van De Hoop is goedgekeurd door de Raad van Commissarissen en in lijn met de geldende wet- en regelgeving. Naast het beloningsbeleid is een bezoldigingsbeleid voor de bestuurders opgesteld. De Algemene Vergadering van Aandeelhouders stelt dit bezoldigingsbeleid vast.

De beloningssystematiek komt overeen met de geldende wet- en regelgeving en de cao voor het verzekeringsbedrijf. Het beloningsbeleid is van toepassing op de hele organisatie, met uitzondering van de Directie.

Aan de Directie wordt geen variabele beloning toegekend. Volgens het beloningsbeleid ontvangen overige medewerkers een beperkte variabele beloning, te weten een surplus en een jaarlijkse uitkering conform cao in de maand mei. Deze variabele beloningen zijn niet afhankelijk van bepaalde prestaties. Daarnaast wordt een winstdeling van 20% van een maandsalaris toegekend, ter discretie van de Directie.

In uitzonderlijke gevallen is het mogelijk om achteraf een bescheiden variabele beloning voor een bijzondere individuele of groepsprestatie uit te keren. Binnen De Hoop zijn er geen medewerkers die een totale jaarlijkse beloning van € 1 miljoen of meer hebben ontvangen. Voor de RvC is een rapportage opgesteld over de uitvoering van het beloningsbeleid. De sleutelfunctionarissen rapporteren hierover afzonderlijk aan de RvC.

In het kader van deze rapportage worden tot een persoon herleidbare gegevens niet vermeld.

Diversiteit en inclusie

Binnen de mogelijkheden van De Hoop als kleine organisatie streven we naar diversiteit, met een cultuur waarin verschillen worden erkend, gewaardeerd en benut.

Onder diversiteit verstaan we alle aspecten waarop mensen van elkaar verschillen. Zowel zichtbare aspecten, zoals leeftijd geslacht en huidskleur, als minder zichtbare zoals culturele en sociale achtergronden. We geloven dat deze verschillen ons sterker maken.

Wij streven er naar om iedereen gelijke kansen te geven bij werving, werkzaamheden, opleiding en beoordeling. Wij willen een omgeving creëren waarin iedereen de vrijheid voelt zichzelf te zijn en niemand buitengesloten wordt.

De directie bestaat uit twee mannen. De RvC bestaat uit twee vrouwen en drie mannen. De Hoop streeft naar een situatie waarin minimaal één derde uit vrouwen en minimaal één derde uit mannen bestaat in Directie en RvC. Gezien de geringe omvang van De Hoop accepteert De Hoop afwijkingen hierin.

RISICOBEHEER

Algemeen

Het nemen van risico’s is een essentieel onderdeel van de bedrijfsvoering. Het is van belang om risico’s zo goed mogelijk te identificeren, te analyseren, te bewaken en te beheersen. Wanneer risico’s niet adequaat worden beheerst, vormt dit een bedreiging voor het behalen van de strategische doelstellingen van De Hoop. Ook kan een inadequate risicobeheersing De Hoop blootstellen aan het risico van negatieve financiële effecten, operationele inefficiëntie, extra toezicht, bestuurlijke boetes en reputatieschade. Een effectieve identificatie, bewaking en beheersing van risico’s is daarom een belangrijke verantwoordelijkheid van de directie en de operationele organisatie. Een adequaat risicomanagementsysteem reduceert de kans op fouten, het nemen van verkeerde beslissingen en de gevolgen van het optreden van onvoorziene omstandigheden. Risico en performance hangen hierin onlosmakelijk samen.

De directie stelt driejaarlijks, of bij belangrijke tussentijdse wijzigingen van de doelstellingen, of op voorstel van de risicomanager (tweede lijn), de risicobereidheid vast. De directie vraagt de RvC daarna om instemming.

Bij het opstellen van de risicobereidheid wordt rekening gehouden met de visie van de toezichthouder DNB, onder meer op de onderwerpen: inflatie, informatiebeveiliging, klimaat- en duurzaamheidsrisico's. Deze onderwerpen, en ook het naleven van wet- en regelgeving maken integraal onderdeel uit van het risicomanagementraamwerk.

Risicobereidheid

Onze risicobereidheid is vastgelegd in drie strategische Risk Appetite Statements:

- Maatschappelijke relevantie en groei

- Kapitaalmanagement

- Bedrijfsvoering

In ieder Risk Appetite Statement is de risicobereidheid kwalitatief omschreven, zodanig dat deze bij de missie, visie en strategische doelstellingen van de organisatie past. Op ieder van de drie thema’s zijn de belangrijkste risicocategorieën vastgesteld.

Per risicocategorie is de mate van risicobereidheid gedefinieerd, waarbij een gradatie verlaagd, neutraal, verhoogd wordt gehanteerd. Het uitgangspunt is dat De Hoop een neutrale risicobereidheid heeft met op onderdelen een verhoogde risicobereidheid. Neutrale risicobereidheid is het niveau van risico wat gangbaar is in de levensverzekeringsmarkt om te nemen.

Voor elke risicocategorie zijn Kritische Risico Indicatoren (KRI’s) vastgesteld, waarbij de grenswaarden van de KRI’s zijn afgeleid van de risicobereidheid. De KRI’s worden elk kwartaal gerapporteerd in een KRI dashboard en besproken door directie en RvC. Elke risicocategorie kent een eigenaar die het risico monitort en jaarlijks hierover rapporteert.

Maatschappelijke relevantie en groei

Vanuit onze missie en kernwaarden hebben wij naast een commerciële doelstelling ook nadrukkelijk een sterk maatschappelijk doel. Voor kwetsbare groepen, zoals chronisch zieken, is dit maatschappelijk doel van groot belang, omdat zij hierdoor toch mogelijkheden hebben voor het sluiten van een overlijdenrisicoverzekering tegen een passende prijs. Daarom accepteert De Hoop (bijna) elk medisch verhoogd overlijdensrisico: wat geprijsd kan worden, wordt geaccepteerd met een positief sterfteresultaat voor elke medische categorie. De Hoop accepteert het risico dat gedurende de looptijd de (toegang tot of de kwaliteit van de) gezondheidszorg afneemt.

Wij richten ons op nieuwe klanten die in het acceptatieproces bij levensverzekeraars om medische redenen afgewezen worden. Wij bereiken onze doelstellingen als wij het vertrouwen hebben van alle stakeholders zoals onze aandeelhouders, cedenten, verzekerden, toezichthouders, belangenorganisaties en collega’s. Het beschikken over de juiste medische expertise, handhaven van een goede reputatie en voldoen aan (deels buitenlandse) wet- en regelgeving zijn daarbij een voorwaarde.

Als herverzekeraar zijn wij voor de verkoop van onze producten afhankelijk van de inzet van de cedenten met wie wij zaken doen. Wij accepteren deze afhankelijkheid en zoeken niet een andere rol in de keten. Vanuit onze maatschappelijke relevantie verrichten wij meer activiteiten om onze producten bekend te maken bij potentiële klanten en adviseurs dan een reguliere herverzekeraar zou doen.

De Hoop is bewust actief in meerdere landen met een vergelijkbare bevolkingsopbouw, gezondheidszorg en sterfterisico. Hiermee spreiden we ons risico en tegelijkertijd hebben we maatregelen getroffen om lokale risico’s te mitigeren. Zo worden risico’s samenhangend met demografische en specifieke wet- en regelgeving geanalyseerd en wordt een samenwerking met een lokale distributeur aangegaan om deze risico’s te mitigeren.

In de landen waarin wij actief zijn hebben wij vaak maar één actieve cedent. We lopen daarmee het risico dat hiermee gepaard gaat dat de cedent minder of niet meer produceert. Wij investeren daarom in de relatie met de cedent, de ketenefficiency en de bekendheid van ons aanbod in de markt.

Kapitaalmanagement

Vanuit onze missie staat de belofte aan onze verzekerden en cedenten centraal. Om deze belofte waar te maken, streven wij op de lange termijn naar een evenwichtige balans met een gezonde solvabiliteit en daarbij passende groei.

Wij nemen marktrisico’s waar wij voldoende voor beloond worden en hanteren een lange termijn maatschappelijk verantwoord beleggingsbeleid. Gezien onze belofte aan de klant, zorgen we voor een prudente berekening van de voorziening en dekken we ons matching- en renterisico in hoge mate af. De assets waar geen verplichtingen tegenover staan mogen volledig in beleggingscategorieën met een hogere rendement-return verhouding belegd worden. De resulterende mogelijke fluctuaties in vermogen, rendement en solvabiliteitsratio worden geaccepteerd. Om de impact te beheersen streven we naar een ruime solvabiliteitsratio.

Wij streven naar daling van onze kosten per polis. Wij accepteren op korte termijn en middellange termijn een beperkte en soms negatieve waardebijdrage van nieuwe productie.

Medisch verzwaarde risico´s kunnen wij accepteren indien het medisch risico zoveel mogelijk statistisch en medisch-wetenschappelijk onderbouwd is en het medisch advies voldoende basis biedt om een passende risicopremie te bepalen.

We vergoeden onze aandeelhouders een redelijk bij het risico en maatschappelijk karakter passend rendement op het eigen vermogen in de vorm van vermogensgroei op de lange termijn. Wij streven er naar jaarlijks cash dividend uit te kunnen keren.

Bedrijfsvoering

Vanuit onze missie staat maatwerk voor verzekerden centraal. Tegelijkertijd investeren we in een efficiënte keten om korte doorlooptijden te realiseren. Hierbij leggen we de nadruk op een doelmatige inzet van bedrijfsmiddelen en ligt de focus op samenwerking, accuratesse, integriteit, transparantie en flexibiliteit.

De Hoop is een kleine kernorganisatie met daaromheen organisatorische schillen. Op deze wijze kan De Hoop expertise aan zich binden die zij niet fulltime nodig heeft, en waarbij in een aantal gevallen de strategische partners in de organisatorische schil ook het key-person risk overnemen of verkleinen. Deze manier van organiseren is tevens kostenefficiënt. Het is voor De Hoop van belang om deze schillen goed geïnformeerd te houden en aan zich te binden voor effectieve bedrijfsvoering, continuïteit en strategische ontwikkelingen.

Onze loyale medewerkers en strategische partners bepalen de cultuur en het verandervermogen van onze organisatie. We investeren daarom in collega’s en dagen hen uit om zich te ontwikkelen.

Het 3-lines of defence model is onderdeel van de organisatiestructuur van De Hoop en waarborgt daarmee de noodzakelijke checks and balances.

Bij de beheersing van de operationele risico’s heeft De Hoop onder andere aandacht voor beschikbaarheid, integriteit en vertrouwelijkheid van gegevens. Voor de continuïteit en beveiliging van de gegevens steunt De Hoop op de maatregelen die zij zelf treft en op de maatregelen die de toeleveranciers treffen. Zo steunen wij op de maatregelen van onze cloud computing leverancier Amazon Web Services (AWS) en op maatregelen die onze ICT-leveranciers treffen gebaseerd op de DORA-regelgeving. De beheersing van de overige risico’s samenhangend met processen vindt tevens risico gebaseerd plaats.

Risicomanagementorganisatie

Wij hanteren het 'three lines model'. De juiste uitvoering van de processen, het waarborgen van compliance, het beheersen van risico’s en de inrichting van beheersmaatregelen zijn de verantwoordelijkheid van de operationele organisatie. Deze vormen de ‘first line’.

De ‘second line’ wordt gevormd door de volgende sleutelfuncties:

- de Risicomanagementfunctie, gesplitst in operationeel en financieel risicomanagement

- de Compliance functie (tevens Functionaris Gegevensbescherming en Coördinator Fraudebeheersing)

- de Actuariële functie

De ‘third line’ wordt gevormd door een onpartijdige en onafhankelijke Interne Auditfunctie.

De eerste tweede en derde lijn overleggen minimaal 2x per jaar over de risicobeheersing op basis van het KRI-dashboard, risicorapportages, de ORSA en de SIRA.

Risicobeheersing 2025

Cybersecurity

In de huidige tijd wordt het IT-risico steeds groter, waarbij vooral cyberrisk een steeds grotere dreiging wordt. De Hoop heeft ICT-beheer uitbesteed. De infrastructuur en de kantoorautomatisering van De Hoop is uitbesteed aan gerenommeerde leveranciers van cloud services. Door het werken in de cloud is een fysieke uitwijklocatie niet langer noodzakelijk maar kunnen medewerkers in geval van calamiteiten elders werkzaam zijn. De Hoop heeft in haar beleid beheersmaatregelen vastgelegd met betrekking tot cybercrime, privacy en databeveiliging.

In 2025 werden beleid en beheersmaatregelen aangescherpt o.b.v. de (implementatie van de) DORA-regelgeving.

Fraude en naleving wet- en regelgeving

Gedurende 2025 is er niets ter attentie van de Directie gekomen dat duidt op vermoedens van, of daadwerkelijke, fraude en/of overtredingen van wet- en regelgeving.

Gevoeligheidsanalyses

De solvabiliteit is zowel gevoelig voor volatiliteit op de financiële markten als voor sterke wijzingen in de verzekeringsportefeuille die kunnen ontstaan als gevolg van een sterke afwijking op de aannames. Voor een kwantitatieve risicobeoordeling zijn scenario’s opgesteld, die de solvabiliteit zowel positief als negatief kunnen beïnvloeden. In de ORSA worden diverse stressscenario’s doorberekend die laten zien dat de solvabiliteitsratio ook onder extreme omstandigheden, zoals bij een sterk verhoogd overlijdensscenario en een zeer sterke daling van de financiële markten, ruim boven de vereiste solvabiliteit blijft.

In de Risicoparagraaf van de jaarrekening wordt een kwalitatieve en kwantitatieve toelichting gegeven. Onder meer wordt een stijging/daling van de intrestcurve met 100 basispunten en een stijging/daling van de waarde van de aandelen met 25% weergegeven. Hierbij wordt de impact van deze scenario’s op de solvabiliteit en op de solvabiliteitsratio weergeven. In het algemeen geldt dat De Hoop gevoelig is voor het marktrisico, door de relatief hoge aandelenpositie in het bijzonder voor het aandelenrisico. De effecten van koerswijzigingen kunnen de aanwezige solvabiliteit zowel positief als negatief beïnvloeden. In alle gevallen blijft de solvabiliteitsratio boven de gestelde interne norm.

VOORUITZICHTEN 2026

De nieuwe productie van De Hoop in Nederland is sterk gerelateerd aan de hypotheekmarkt. We verwachten dat, ondanks de economische onzekerheid en huidige geopolitieke ontwikkelingen, de hypotheekmarkt licht zal groeien doordat huizenprijzen weer stijgen en de rente niet verder oploopt. Met hieraan gerelateerd eenzelfde beweging voor de ORV-markt.

We verwachten een verdere groei in productie door groei van de bekendheid en de mogelijkheden van De Hoop Maatwerkroute in Nederland en door verdere uitbouw van de samenwerkingen in België, Duitsland en het Verenigd Koninkrijk.

Operationeel zullen wij vooral aandacht geven aan de ingebruikname van ons nieuwe verzekeringsadministratisysteem en de afronding van de inrichting van onze bedrijfsvoering naar de vereisten vanuit de DORA-regelgeving.

'Na een jaar waarin 'de winkel openbleef tijdens de verbouwing' kijken we er naar uit om, met onze sterk vernieuwde bedrijfsvoering, met onze bestaande partners en nieuwe partijen nog veel meer mensen met een verhoogd overlijdensrisico een eerlijke kans op een passende verzekering te bieden.'

TOT SLOT

Wij zijn dankbaar voor het vertrouwen van onze cedenten en andere samenwerkingspartners en zijn verheugd over de in het kader van onze groeistrategie gerealiseerde samenwerkingen met nieuwe partijen. Dit is mede gelukt door de grote inzet en betrokkenheid van onze medewerkers en medische adviseurs. Samen met alle betrokken partijen kijken we er naar uit om in 2026 in het kader van onze missie nog meer mensen te bereiken en zo de verzekerbaarheid te vergroten.

Den Haag, 26 maart 2026

De Directie

Gilbert Pluym

Henk-Jan Osse